こんにちは。アラフォーサラリーマンのco-chanです。

今回は、社会人が”個人型確定拠出年金「iDeCo(イデコ)」”を始めるべき理由について簡単にまとめてみたいと思います。

ご存じの方は当たり前のことを言っているだけに過ぎない内容になるかと思います(笑)

知らない方は『なんでもっと早くからやっていなかったんだー!』と思うかも知れませんので、少しだけ見て行っていただけると嬉しいです。

とか言っている私も2ヶ月くらい前に申し込んで、先日ようやく通知書(「契約できましたよー」のお知らせ)が来ました。

「イデコって何?」

「めんどくさそう」

「別にそんなことしないでもお金あるし」

と思っている方、少しでも良いのでご覧いただけると幸いです。

iDeCoの概要

”個人型確定拠出年金”という文字通り、年金の仕組みとなります。

契約後毎月の積立をしていくことになります。これだけです。

iDeCoで毎月積み立てすると何が起きるか、早速ですが結論です。

結論

iDeCoを申し込むと

・年間の手取り総額が増える(積立金が全額所得控除の対象となるため)

・積立分+αでお金が増える(投資信託への積み立て時)

え?良い事だらけじゃない?と思いませんか?

答えは「はい、基本的にはそうです。」となります。

少し掘り下げて解説します。

年間の手取り総額が増える

iDeCoとして積立した金額全額が「所得控除」の対象となります。

(は、はぁ…。控除…。…。)っとならないでください!私もそうでした。

所得税は、サラリーマンの方は毎月お給料から天引きされていると思います。これは皆様が汗水たらして働いたお給料に比例して税金として天引きされるような仕組みとなっております。(涙)

iDeCoで積立てしていると、この稼いだ金額から積立した金額分を丸ごと差し引いた金額に対しての税額計算となります。

つまり、年間所得が500万円の人の場合

・節税なし ⇒ 500万円に対して課税される

・iDeCoで積立あり ⇒ 500万円-当年の積立金額 に対して課税される

楽天証券にiDeCoの節税シミュレーションページがあるので、一度お試しいただくとわかりやすいかと思います。

試しに条件を

・30歳

・年収500万円

・毎月積み立て1万円

でシミュレーションしてみたところ

30年間で72万円節税となります!逆にiDeCoやってないと72万円も搾取…もとい、余計に納税することになるのですね…。

ちなみにiDeCoで積立て分の所得控除については、サラリーマンの方は年末調整で還付されます。個人事業主の方は確定申告の際に手続きすることとなります。

そしてiDeCoはもう一つ、大きな節税+αの魅力があります。

積立分+αでお金が増える

こちらは積立を銀行のようにお金が動かない場所に預けるのではなく、預けている間どのような運用をするのかを選べるようになっています。

これはiDeCoの口座をどこで開設するかによって扱っているラインナップが異なるのですが、投資信託として積立することが多いと思います。(※投資信託については別の機会で記事にしたいと思います。)

「投資」なんて怖くてできないよ~!という方は、そのほかにも国債など元本割れしにくい選択もできますので安心かと思います。

ここは好みの問題ですが、最終的に資産運用によって得られた収益についても本来は利益から20%程度税金になってしまうのですが、これもなんと「0円」になります。

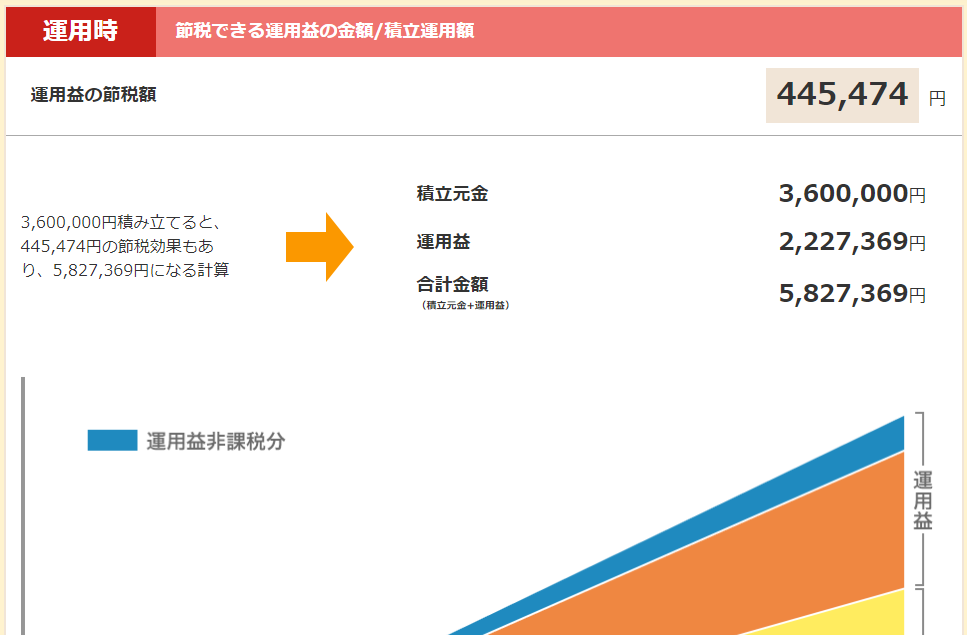

こちらも楽天証券のシミュレーションで先ほどと同条件で確認すると

30年間で445,474円の節税になります!(年間の運用益率3%の場合)

ですので前述の所得税控除の金額と合わせると、30年間で

720,000円+445,474円=1,165,474円 手元に残ることになります!

言い方を変えると、60歳まで銀行に1万円ずつ預けて貯金した場合、iDeCoに1万円ずつ積み立てしている人に比べて約1,165,474円損します。(何か天変地異でも起きて銀行の利息で爆益になった場合は別ですが)

どうでしょう?やらない理由が見つからなくないでしょうか?私はこの情報を先日初めて知ったのですが、その日のうちにiDeCoを申し込みしました。

最低金額の5,000円からの積立でも良いです、少しでも自分の資産を上手に活用して、よりよい老後を迎える準備をしませんか?

iDeCoのデメリット

もちろんいいことばかりではありません。以下のデメリットも理解しつつ開設するかどうか検討するのがよいと思います。

60歳になるまで引き落とせない

これが一番大きいかもしれませんね。

ただし、60歳以上まで生きる予定の方(失礼)であれば、老後に自分の自由に使えるお金がどれくらいあるかでリタイア後の人生の満足度がだいぶ変わるのではないでしょうか?

現段階でいくら貯蓄がありますか?自分の娯楽に使う、子供・孫へのプレゼントに使う、新たな事業を始める等々老後もお金の用途は様々です。

より良い老後を迎えるにあたって、将来への投資としてiDeCoで積立てしておくことはマストだと思います。

もちろん積立てを全額iDeCoに回しましょう!と言っている訳ではなく、普段の生活で使用する分については残しつつ、余力分をiDeCoに回すという運用がよいと思います。

受取り時に税金が掛かる

えっ、積み立てた分なのに税金がかかるの…?答えは、「はい、そうです…。」

何故かと言われるとそういうものだとしか回答ができません。

ただし、受取りの仕方によってこちらも節税ができます。(内容は結構細かいのでまたの機会に…)

20歳以上でないと加入できない

より早い段階から少額でもiDeCoで積立てしておくことで、よりメリットが出ますが加入については20歳を超えてからとなります。

開設時と年間の維持費用がかかる

iDeCo開設時に3,000円弱の手数料と、毎月の口座管理手数料が数百円かかります。

ただし、iDeCoで積み立てし得られる節税額と運用益を考えると基本的にプラスになります。

いかがでしたでしょうか?本当は掘り下げるとそれぞれもっと細かい内容なのですが、分かりやすいところまで嚙み砕くとこのような感じになります。

この記事を見ていただいて、尚且つiDeCoに興味がなかった方、知らなかった方に少しでもお役に立てれば本望です。

投稿者について

普段は東北地域のシステム営業を行っております。

出張先のランチなどを投稿しておりますので、よろしければご覧いただけるとありがたいです。

コメント